L’assurance vie est un produit d’épargne polyvalent qui permet à la fois de faire fructifier un capital et d’assurer une transmission protégée du patrimoine. C’est l’un des placements préférés des Français en raison de sa flexibilité, de son cadre fiscal avantageux et de son rôle en matière de prévoyance.

- une gestion financière souple et performante

- un cadre civil et fiscal protecteur

- une grande liberté dans la désignation des bénéficiaires

- des mécanismes utiles pour organiser et sécuriser la transmission

C’est donc à la fois un outil d’épargne et de transmission de patrimoine.

Les acteurs du contrat

Le souscripteur

Celui qui signe le contrat et verse les primes. Il peut aussi être l’assuré.

L’assuré

La personne sur la tête de laquelle repose le risque : son décès déclenche le versement du capital aux bénéficiaires.

Le(s) bénéficiaire(s)

Personne(s) désignée(s) pour recevoir le capital ou la rente au décès de l’assuré.

Exemple : « Mon conjoint, à défaut mes enfants, à défaut mes héritiers »

L’assureur

L’entreprise d’assurance qui gère le contrat et s’engage à verser les fonds selon les conditions prévues.

Les types de contrats

Contrat VIE

Le souscripteur perçoit le capital s’il est en vie à la date prévue.

Contrat DECES

Le capital est versé aux bénéficiaires désignés si l’assuré décède pendant la durée du contrat.

Contrat mixte (le plus courant)

Combine les deux précédents : épargne disponible du vivant, et capital versé aux bénéficiaires en cas de décès.

Le fonctionnement de l’épargne

Les sommes versées (primes) sont investies sur un ou plusieurs supports financiers.

Fonds en euros

Unités de compte (UC)

La plupart des contrats modernes sont des contrats « multisupport » : on peut combiner fonds euros et unités de compte selon son profil de risque.

En cas de décès, le capital transmis échappe en grande partie aux droits de succession :

Transmission du patrimoine

- Les primes versées avant 70 ans : exonération jusqu’à 152 500 € par bénéficiaire.

- Les primes versées après 70 ans : seuls les montants supérieurs à 30 500 € entrent dans la succession (mais les intérêts sont exonérés).

Fiscalité avantageuse

- Les intérêts sont faiblement imposés après 8 ans (abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple).

- Les droits de succession sont très réduits, voire inexistants selon les cas (voir ci-dessous).

Souplesse d’épargne

- Versements libres ou programmés, retraits partiels possibles à tout moment : flexibilité , liquidité.

Disponibilité

- Les fonds peuvent être retirés à tout moment (rachat total ou partiel) jamais bloqué.

Exemple concret

Si vous retirez 10 000 €, seule la part correspondant aux gains est imposée, et vous bénéficiez de l’abattement fiscal annuel (après 8 ans).

En cas de décès, vos bénéficiaires reçoivent les 35 000 €, hors succession, dans la limite des abattements.

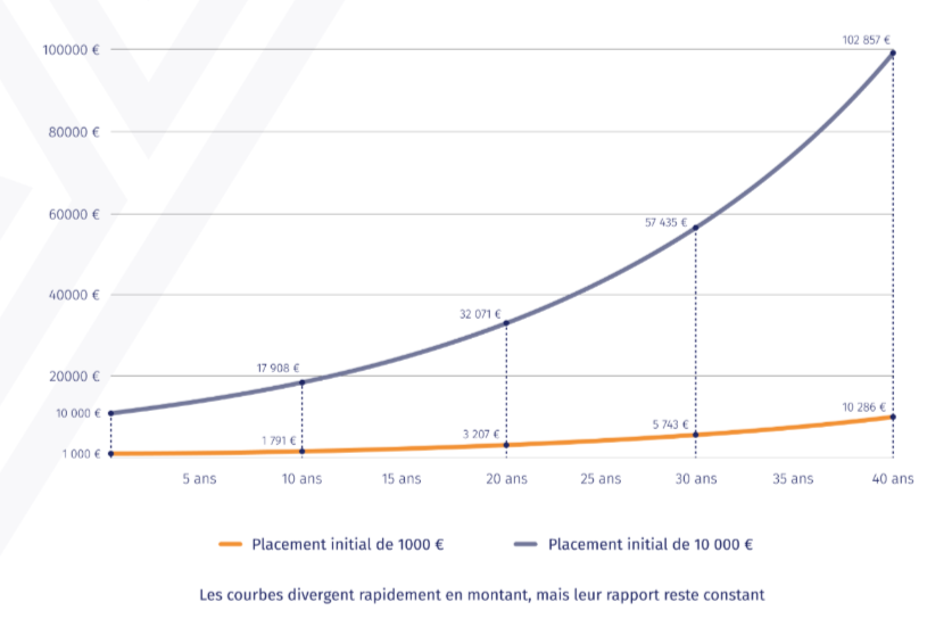

Evolution d’un placement initial de 1 000 € et 10 000 €

En résumé

| Nature | Contrat d’épargne et de prévoyance |

| Objectif | Épargner, préparer sa retraite, transmettre un capital |

| Fiscalité | Très avantageuse après 8 ans et en cas de décès |

| Risques | Variables selon le support choisi |

| Souplesse | Versements et retraits libres, bénéficiaires modifiables |

Vous êtes intéressé par l’assurance vie ?